L’introduzione della fattura elettronica ha permesso di velocizzare e digitalizzare l’intero ciclo di fatturazione.

Nonostante tutto però, si possono verificare ancora casi di mancata consegna della fattura elettronica, nel momento in cui il Sistema di Interscambio, per vari motivi, non riesce a consegnare il documento al destinatario.

In questo caso, riceviamo la notifica di mancata consegna (MC), nonostante la fattura sia stata correttamente validata.

Mancata consegna della fattura elettronica: cosa significa?

Ogni volta che viene emessa una fattura elettronica questa viene inviata in modo automatico al Sistema di Interscambio, conosciuto con l’acronimo SDI. Qui viene analizzata nei suoi requisiti primari e poi inviata al destinatario, tramite la PEC o il codice destinatario.

Ci sono casi in cui però l’invio al destinatario non è possibile. Si parla in questi casi di mancata consegna (MC) quindi SDI, provvede a notificare immediatamente all’emittente, indicando la data di messa a disposizione del file al cliente nel proprio cassetto fiscale. In questi casi, l'azienda emittente, dovrebbe prontamente avvisare il destinatario dell'accaduto.

Cause per cui potrebbe non verificarsi la consegna

Le cause che determinano la mancata consegna della fattura elettronica al destinatario possono essere diverse, dunque, per cercare di evitare questi disguidi è molto utile registrare preventivamente il proprio indirizzo telematico, all’interno del sito Fatture e Corrispettivi dell’Agenzia delle Entrate.

Quando questa operazione non viene eseguita correttamente possono verificarsi casi di mancata consegna, nello specifico a causa di questi errori:

Quando avviene una mancata consegna della fatturazione elettronica, il Sistema d’Interscambio si comporta in 2 diverse modalità, a seconda della natura del destinatario:

Ma cosa fare in caso di mancata consegna?

Quando si verifica una mancata consegna della fattura elettronica a causa delle casistiche sopra elencate, l’emittente riceve un’immediata notifica di mancata consegna (MC). In questo caso la prima cosa da fare è intercettare il destinatario, al fine di comunicare sia la mancata consegna sia gli estremi della fattura.

Per questo motivo è consigliato inviare una copia della fattura stessa in formato PDF (se inviata in modo digitale) oppure cartacea (se inviata mezzo posta).

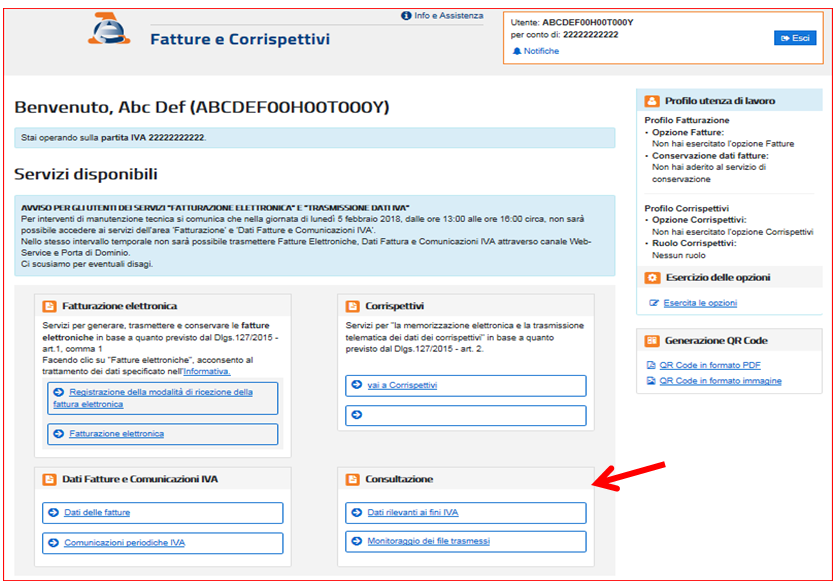

Una cosa importante da sottolineare è che, anche in caso di mancata consegna, il Sistema di Interscambio provvede comunque ad inserire il file XML della fattura nell’area riservata del Cassetto Fiscale denominata “Consultazione → Dati rilevanti ai fini IVA”.

Questo è possibile perché lo SDI intercetta in ogni caso la P.Iva presente sulla fattura o il Codice Fiscale collegato. In questo modo chi non riceve la fattura può comunque consultarla sul proprio “Cassetto Fiscale”.

Mancata consegna fattura elettronica: differenze tra privati, imprese e PA

A seconda della natura giuridica del destinatario lo SDI si comporta diversamente per tentare di recapitare la fattura al destinatario.

Mancata consegna nel caso di privati

In questo caso la normativa è chiara: il destinatario privato e quindi dotato di solo codice fiscale non è tenuto a ricevere la fattura in formato elettronico (XML). Da ciò ne deriva che la “mancata consegna” è una conseguenza naturale dell’invio all’SDI del formato elettronico.

Al contrario il privato ha il diritto di ricevere la fattura nel formato tradizionale, il che significa cartacea se consegnata a mano oppure in formato PDF (o altri formati simili) se inviata per mail in modalità digitale. Vi è comunque da segnalare che l’invio da parte dell’emittente al Sistema di Interscambio è comunque obbligatorio anche se non vige l’obbligo di inserire nella fattura un codice telematico (PEC o codice destinatario) perché, appunto, il privato non ne è provvisto.

Mancata consegna in caso di imprese

Nel caso delle imprese la mancata consegna al destinatario può avvenire principalmente per due motivazioni:

In queste casistiche l’emittente ha l’obbligo di comunicare al destinatario/cliente la mancata consegna della fattura, inviare possibilmente una copia cartacea o in PDF oppure invitarlo a recuperare l’originale all’interno del suo Cassetto Fiscale, nell’area riservata denominata Fatture e Corrispettivi.

Da sottolineare inoltre che il destinatario può dedurre il costo e detrarre l’IVA della fattura solamente se ha provveduto a prendere visione della stessa all’interno dell’area riservata sopra segnalata.

Mancata consegna in caso di Pubblica Amministrazione

Nel caso delle FatturaPA, il Sistema di Interscambio prova a re-inviare la fattura per 10 giorni. Non solo, la Pubblica Amministrazione viene immediatamente contattata per cercare di risolvere il problema alla base dell’errore.

Se nessuna delle due azioni porta ai risultati sperati viene notificato l’esito negativo, tramite l’invio di un’attestazione di avvenuta trasmissione della fattura con impossibilità di recapito, contenente sia la fattura non inviata, sia la notifica di mancata consegna. In questo caso l’emittente dovrà provvedere in modo autonomo ad inviare la fattura alla Pubblica Amministrazione destinataria tramite canali classici digitali, come la Mail o la PEC.

Mancata consegna o ricezione: le sanzioni

Il d.Lgs n. 471/1997 ha previsto sanzioni nel caso di mancata emissione della fattura (che non è il caso analizzato in questo articolo) pari ad un range che varia dal 90% al 180% dell’IVA sull’imponibile.

Sono comunque previste delle sanzioni nel caso in cui ci sia una mancata ricezione senza un adeguato iter per il recupero della fattura. Nel caso di aziende private, se la fattura non viene ricevuta, il committente deve emettere un’autofattura da inviare al SDI con causale documento TD20. In questo modo evita di incappare in una sanzione pari al 100% dell’imposta, con un minimo previsto a 250 euro e un massimo di 2.000 euro.