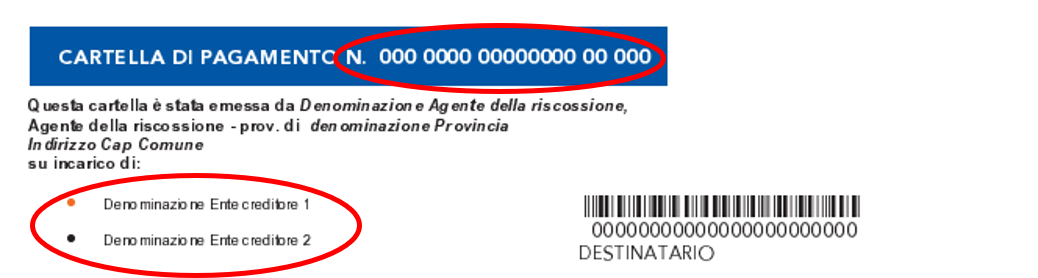

La cartella di pagamento è un atto notificato dall’Agenzia delle Entrate – Riscossione quando un contribuente non ha versato somme dovute agli enti creditori (Agenzia delle Entrate, INPS, Regioni, Comuni, ecc.). Può riguardare sanzioni amministrative, contributi previdenziali, IMU, Tariffa rifiuti e altri tributi.

Dopo l’inevitabile iniziale preoccupazione, è importante sapere che esistono diverse soluzioni per tutelarsi e che la cartella esattoriale è opponibile in sede giudiziaria, a seconda del tributo contestato:

30 giorni per sanzioni amministrative (multe) → ricorso al Giudice di Pace.

60 giorni per bollo auto, IRPEF, IVA, diritto annuale Camera di Commercio → ricorso alla Corte di Giustizia Tributaria di primo grado.

20-40 giorni per contributi INPS → ricorso al Tribunale del Lavoro.

Se il contribuente non impugna la cartella nei termini, l’Agenzia delle Entrate – Riscossione può avviare azioni esecutive o cautelari, come il fermo amministrativo del veicolo, il pignoramento dello stipendio o del conto corrente, e persino l’ipoteca su un immobile

Trascorso questo termine, Agenzia Entrate Riscossione può avviare procedure di recupero forzato come

Fermo amministrativo su veicoli (previo preavviso di 30 giorni).

Ipoteca su immobili.

Pignoramento di conto corrente, stipendio, pensione, immobili o crediti del contribuente.

Se oltre 1 anno dalla cartella non viene avviata l'esecuzione, deve essere notificata un'intimazione di pagamento prima di poter procedere.

In alcuni casi, il debito può cadere in prescrizione, rendendo illegittima qualsiasi richiesta di pagamento successiva.

Termini di prescrizione per i principali tributi:

10 anni per IRPEF, IRES, IVA, imposta di bollo, imposta ipotecaria, imposta di registro, successioni e donazioni.

5 anni per IMU, TARI, TOSAP e tributi locali.

3 anni per il bollo auto.

1️⃣ Pagamento entro 60 giorni per evitare sanzioni e interessi.

2️⃣ Richiesta di rateizzazione per bloccare le azioni esecutive.

3️⃣ Impugnazione della cartella se si riscontrano errori o vizi.

4️⃣ Verifica della notifica: se irregolare, è possibile contestare la cartella.

1️⃣ Verificare la notifica dell’avviso di accertamento

Prima della cartella, l’ente creditore deve notificare un avviso di accertamento.

Se pensate di non aver ricevuto nulla, recatevi presso l’ente (Comune, Regione, Agenzia delle Entrate, INPS) e chiedete copia della relazione di notifica.

Se l’atto non è stato notificato correttamente, la cartella può essere impugnata e annullata.

⚠️ Gli errori di notifica sono frequenti! Fate esaminare la documentazione da un esperto.

2️⃣ Verificare la prescrizione del debito

Molte cartelle contengono debiti già prescritti, quindi non più esigibili. Se tra la notifica dell’avviso di accertamento e la cartella è decorso il termine di prescrizione, il pagamento non è più dovuto.

⚠️ Attenzione! La prescrizione non viene applicata automaticamente. Va fatta valere con un ricorso al giudice.

3️⃣ Controllare la correttezza della cartella

La cartella deve contenere tutti gli elementi richiesti dalla legge.

Se mancano dati essenziali o ci sono errori, può essere impugnata.

È consigliabile farla esaminare da un esperto in materia tributaria.

Azioni esecutive (fermo, ipoteca, pignoramento).

Interessi di mora che fanno aumentare l’importo dovuto.

Blocco dei pagamenti della Pubblica Amministrazione se il contribuente ha debiti superiori a 1.500 euro.

Divieto di compensazione per debiti fiscali sopra i 1.500 euro.

⚠️ Attenzione: ignorare una cartella esattoriale può portare a gravi conseguenze . È fondamentale agire tempestivamente scegliendo la soluzione più adatta alla propria situazione.