Come stabilito dall’art. 13, comma 1, Tariffa, Parte I del DPR n. 642/1972, “Fatture, note, conti e simili documenti, recanti addebitamenti o accreditamenti, anche non sottoscritti, ma spediti o consegnati pure tramite terzi; ricevute e quietanze rilasciate dal creditore, o da altri per suo conto, a liberazione totale o parziale di una obbligazione pecuniaria: per ogni esemplare” sono soggette ad imposta di bollo nella misura di € 2,00 per ogni esemplare, se relative ad importi di denaro:

- non soggetti ad IVA;

- superiori a € 77,47.

Operazioni soggette a imposta di bollo

In particolare, occorre applicare l’imposta di bollo sulle seguenti tipologie di operazioni:

- fuori campo IVA per mancanza del presupposto soggettivo od oggettivo (artt. 2, 3, 4 e 5 del DPR n. 633/1972), territoriale (artt. da 7 a 7-septies del DPR n. 633/1972);

- escluse dalla base imponibile dell’IVA (art. 15 del DPR n. 633/1972);

- esenti da IVA (art. 10 del DPR n.633/1972);

- non imponibili perché assimilate a esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni a esportatori abituali (esportazioni indirette art. 8, lett. c) del DPR n. 633/1972);

- rientranti nel regime dei minimi o nel regime forfettario.

Operazioni esenti da imposta di bollo

Diversamente, sono esenti dall’imposta di bollo:

- operazioni soggette a IVA;

- esportazioni di merci, di cui all’art. 8, lett. a) e b) del DPR n. 633/1972;

- cessioni intracomunitarie di beni, ex artt. 41, 42 e 58 del DL n. 331/1993;

- operazioni soggette a reverse charge, di cui all’art. 17, comma 6, lett. a), a-bis) e a-ter) del DPR n. 633/1972 e cessione dei rottami, di cui all’art. 74, commi 7 e 8 del DPR n. 633/1972.

Segnaliamo, infine, che risultano altresì esenti dall’imposta di bollo le cessioni a esportatori abituali destinate a successiva esportazione, da effettuarsi a cura dell’acquirente e sempreché ne sia data apposita indicazione nella relativa fattura.

Fatture cartacee

L’imposta di bollo sulle fatture cartacee può essere assolta alternativamente:

- apponendo il “contrassegno telematico” (marca da bollo di € 2,00) sulla fattura stessa;

- in “modalità virtuale”, secondo quanto stabilito dall’art. 13 del DPR n. 642/1972.

Sul punto si osserva che chi opta per questa modalità deve:

- richiedere preventivamente apposita autorizzazione all’’Agenzia delle Entrate;

- indicare nella fattura che il bollo è stato assolto in modalità virtuale;

- presentare una dichiarazione annuale al fine di liquidare gli importi dovuti;

- versare l’importo dovuto tramite delega F24.

Bollo e fatture elettroniche

L’imposta di bollo sulle fatture elettroniche deve essere assolta obbligatoriamente tramite modalità telematiche.

A tal fine il Legislatore ha previsto all’art. 6 del DM 17.6.2014:

- che le fatture elettroniche assoggettate ad imposta di bollo devono riportare una specifica annotazione.

Operativamente, l’annotazione dell’imposta di bollo sulla fattura elettronica avviene valorizzando con la parola “SI” il campo destinato al “Bollo virtuale”, contenuto nel tracciato record della fattura elettronica stessa;

- l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente periodicamente tramite delega F24.

Nello specifico l’imposta di bollo dovrà essere assolta con la seguente modalità:

- primo, terzo e quarto trimestre entro l’ultimo giorno del secondo mese successivo alla chiusura del trimestre;

- secondo trimestre entro il 30.9, ovvero entro l’ultimo giorno del terzo mese successivo alla chiusura del trimestre.

Vedremo di seguito che a questa regola generale sono ammesse alcune eccezioni.

Evidenziamo, inoltre, che con l’intento di agevolare i contribuenti nel pagamento dell’imposta di bollo, l’art. 12-novies del DL n. 34/2019, così come modificato dal D.M. del 4.12.2020, ha introdotto una procedura ad hoc.

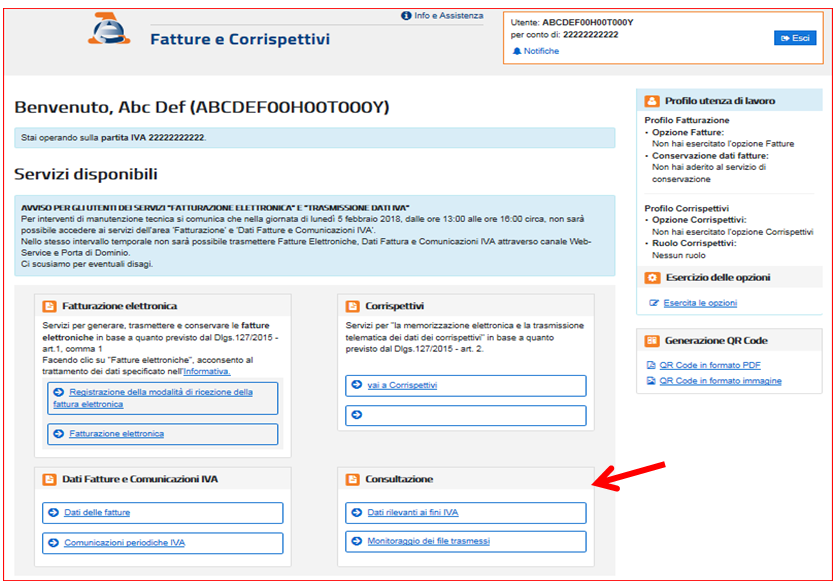

Tramite questa procedura l’Agenzia delle Entrate mette a disposizione dei contribuenti, all’interno del portale “Fatture e corrispettivi”, i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse.

Dati che a loro volta sono integrati dalla stessa Agenzia delle Entrate con quelli relativi alle fatture elettroniche prive dell’indicazione dell’assolvimento dell’imposta di bollo, per le quali, però, l’imposta risulta, invece, dovuta.

Ricordiamo, infine, che in luogo del contribuente la consultazione del portale “Fatture e corrispettivi” può essere eseguita anche da un intermediario in possesso della delega al servizio di:

- “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”;

- “Consultazione dei dati rilevanti ai fini IVA”.

L’assolvimento dell’imposta di bollo sulle fatture elettroniche

Con il provvedimento n. 34958 del 4.2.2021 l’Amministrazione Finanziaria, oltre a prevedere nuovi termini per il versamento dell’imposta di bollo ha definito le modalità tecniche per:

- l’effettuazione delle integrazioni da parte dell’Agenzia delle Entrate delle fatture inviate tramite il Sistema di Interscambio (SdI) per le quali è dovuto l’assolvimento dell’imposta di bollo;

- la messa a disposizione, la consultazione e la variazione dei dati relativi all’imposta di bollo da parte del cedente o prestatore o dell’intermediario delegato;

- l’invio delle comunicazioni, da parte dell’Agenzia delle Entrate, nei casi di ritardato, omesso o insufficiente versamento dell’imposta.

A tal fine come riportato nel citato provvedimento l’Agenzia delle Entrate predispone due distinti elenchi, contenenti gli elementi identificativi, rispettivamente:

- delle fatture elettroniche emesse e inviate tramite SdI che riportano l’assolvimento dell’imposta di bollo (denominato Elenco A, non modificabile);

- delle fatture elettroniche riferite alle operazioni effettuate dal 1.1.2021, emesse e inviate tramite SdI, che non riportano l’assolvimento dell’imposta di bollo, ma per le quali emerge tale obbligo (denominato Elenco B, modificabile).

Detto ciò, osserviamo che il contribuente entro “l’ultimo giorno del mese successivo alla chiusura del trimestre” può procedere alla correzione del solo Elenco B, eccezion fatta per il II trimestre di ogni anno, per il quale la correzione deve essere effettuata entro il 10.9.

La nuova procedura consente, inoltre, ai soggetti passivi d’imposta di:

- verificare se tutte le fatture elettroniche emesse sono state assoggettate all’imposta di bollo;

- confermare l’integrazione elaborata dall’Agenzia, procedendo al corretto versamento dell’imposta in caso di qualche omissione;

- rifiutare l’integrazione elaborata dall’Agenzia qualora ritengono che una o più fatture elettroniche non debbano essere assoggettate a imposta di bollo.

In tal caso il contribuente dovrà:

- eliminare le fatture elettroniche che non devono essere assoggettate all’imposta di bollo dall’elenco fornito dall’Agenzia delle Entrate;

- fornire le relative motivazioni in sede di eventuale verifica da parte dell’Agenzia Entrate.

Entro il giorno 15 del secondo mese successivo alla chiusura del trimestre, ovvero entro il 20.9 per il solo secondo trimestre dell’anno, l’Amministrazione Finanziaria determina l’imposta di bollo dovuta dal contribuente per quel periodo.

Imposta di bollo che, come si anticipava, il contribuente dovrà versare entro “l’ultimo giorno del secondo mese successivo alla chiusura del trimestre”, ovvero “entro l’ultimo giorno del terzo mese successivo alla chiusura del trimestre” per il solo secondo trimestre, optando tra:

- l’addebito sul conto corrente. La funzione è presente sull’area del portale “Fatture e corrispettivi”;

- la delega F24.

Sempre sul fronte del versamento occorre ancora precisare che se l’importo complessivo dovuto non supera € 250, è possibile effettuare un versamento cumulativo dell’imposta di bollo con quello del trimestre successivo.

Questa facoltà è limitata, però, ai soli primi due trimestri dell’anno.

Così se l’importo dovuto per:

- il primo trimestre è inferiore a € 250 il versamento può essere eseguito entro il 30.9;

- il primo e il secondo trimestre è inferiore a € 250 il versamento può essere eseguito entro il 30.9.

Di seguito il calendario delle scadenze, pubblicato dall’Agenzia delle Entrate nella “Guida all’imposta di bollo sulle fatture elettroniche”.

Ricordiamo, infine, che la modalità di versamento descritta è utilizzabile esclusivamente per le fatture elettroniche inviate tramite il sistema di interscambio (SdI).

Di conseguenza, per le fatture cartacee e per le fatture che non transitano attraverso il Sistema di Interscambio restano in vigore le ordinarie regole per l’assolvimento dell’imposta di bollo.

Gli elenchi trimestrali elaborati dall’Agenzia delle Entrate

Come già anticipato l’Agenzia delle Entrate elabora trimestralmente due elenchi, riguardanti le fatture elettroniche emesse in ogni trimestre solare di riferimento.

Appurato ciò, osserviamo che per il calcolo dell’imposta di bollo di ciascun trimestre occorre prendere in considerazione le fatture la cui data di:

- consegna, riportata nella “ricevuta di consegna” e rilasciata al termine dell’elaborazione, è precedente alla fine del trimestre;

- messa a disposizione, indicata nella “ricevuta di impossibilità di recapito”, è antecedente alla fine del trimestre.

Per queste ragioni, ai fini del calcolo dell’imposta di bollo, una fattura elettronica datata e trasmessa al Sistema di Interscambio il 30.9, la cui data di consegna attestata nella ricevuta è il 1.10, dovrà essere compresa tra le fatture del quarto trimestre e non in quelle relative al terzo trimestre.

Il trimestre di riferimento per le fatture elettroniche emesse nei confronti delle PA

Al fine di individuare il trimestre di riferimento delle fatture elettroniche emesse nei confronti delle Pubbliche amministrazioni occorre prendere in considerazione le fatture:

- consegnate e accettate dalla P.A. destinataria, per le quali la data di consegna, riportata nella “ricevuta di consegna”, è precedente alla fine del trimestre.

Non rileva, pertanto, la data in cui è avvenuta l’accettazione;

- consegnate e in “decorrenza termini”, per le quali la data di consegna, indicata nella “ricevuta di consegna”, è precedente alla fine del trimestre.

In questa evenienza non rileva, quindi, la data della notifica di decorrenza termini;

- non consegnate, per le quali la data di messa a disposizione, evidenziata nella “ricevuta di impossibilità di recapito”, è precedente alla fine del trimestre.

Alcune considerazioni conclusive

Come riportato nella “Guida all’imposta di bollo sulle fatture elettroniche”, l’Agenzia delle Entrate invita i contribuenti a seguire le regole appena viste al fine di evitare:

- la “squadratura” tra gli importi versati dal contribuente e quelli determinati dalla stessa Agenzia delle Entrate;

- il pagamento anticipato del bollo di fatture elettroniche il cui importo andrebbe effettuato nel trimestre successivo.

Non attenersi alla regolamentazione indicata, pur non costituendo un comportamento sanzionabile, obbliga, infatti, il contribuente a giustificare le differenze rispetto ai dati elaborati dall’Amministrazione Finanziaria.

Accetta

Accetta